В начале июня 2012 года Народный банк Китая (НБК) снизил ставку процента по кредитам. Меньше чем через месяц последовало второе снижение – до 6.00%. Для экономистов это ясный сигнал - началось активное стимулирование экономического роста в Китае. До этого в КНР проводилась политика, которую можно было характеризовать как «мягкое» стимулирование.

Начало нового цикла

Ещё осенью 2008 года правительство КНР приняло решение о беспрецедентном по масштабу пакете мер стимулирования хозяйства – отчасти в ответ на начавшийся финансовый кризис в странах Запада. Последовавшая за этим «кредитная накачка», естественно, со временем вызвала повышение инфляции и переход к «охлаждению» перегрева экономики.

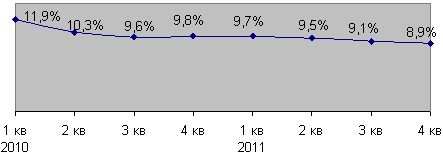

Рис 1. Поквартальные темпы роста ВВП в 2010 – 2011 гг.

Отсчет продолжавшемуся чуть меньше двух лет циклу охлаждения китайского хозяйства можно вести с 25 февраля 2010 года, когда Народный банк Китая (НБК) повысил норму резервирования для коммерческих банков. Осенью 2010 года рестриктивная денежная политика была распространена и на ставку процента, которая была повышена с 5.31 до 5.56% (1). В дальнейшем ставка процента повышалась ещё трижды, последний раз в начале июля 2011 года (табл. 1).

В течение второй половины 2011 года этот индикатор оставался без изменений, а в конце года НБК впервые за два года понизил ставку резервирования. Началось «мягкое стимулирование» хозяйства, поскольку темпы роста ВВП продолжали снижаться.

В статистических сводках за 2011 год в весьма тревожных выражениях характеризовалось состояние мирового хозяйства, а также социально-экономические проблемы Китая. Отмечались «рассогласованность и несбалансированность» в развитии хозяйства КНР, наличие в стране «нетерпимых противоречий», а также необходимость ускорения структурной перестройки экономики (2).

Таблица 1.

Изменения процентной ставки по кредитам и депозитам в КНР, %

| Дата изменения | Ставка по кредитам сроком на один год | Ставка по депозитам сроком на один год | Ставка по ипотечным кредитам* |

| 16.09.2008 | 7.20 | 4.14 | 4.05 |

| 09.10.2008 | 6.93 | 3.87 | 4.05 |

| 30.10.2008 | 6.66 | 3.60 | 4.05 |

| 27.11.2008 | 5.58 | 2.52 | 3.51 |

| 23.12.2008 | 5.31 | 2.25 | 3.33 |

| 20.10.2010 | 5.56 | 2.50 | - |

| 26.12.2010 | 5.81 | 2.75 | 3.75 |

| 08.02.2011 | 6.06 | 3.00 | - |

| 07.07.2011 | 6.56 | 3.50 | 4.45 |

| 07.06.2012 | 6.31 | 3.25 | - |

| 04.07.2012 | 6.00 | 3.00 | - |

* Кредиты сроком до 5 лет

Источник: составлено по данным НБК (pbc.gov.cn)

Заметим, что снижение темпов экономического роста в 2011 году было плавным. В первом квартале прирост ВВП составил 9.7%, во втором - 9.5%, в третьем - 9.1%, а в четвертом - 8.9%.

Годовой показатель составил 9.2% – на 1.2 процентных пункта ниже показателя за 2010 год (10.4%). Не удалось при этом достичь плановой установки по снижению инфляции (до 4%): рост потребительских цен за год составил 5.4%, опустившись в декабре до 4.1% с пикового показателя 6.5% в июле 2011 года. Цены на продовольственные товары повысились на 11.8%.

В первой половине 2012 года темпы экономического роста продолжили снижаться, составив 8.1% в первом квартале и 7.6% – во втором.

В то же время за полгода удалось существенно снизить инфляцию. В июне показатель CPI составил 2.2% в годовом исчислении (в том числе 3.8% по продовольственным товарам), а в целом за шесть месяцев потребительские цены выросли на 3.3%. Индекс цен производителей (PPI) за полгода снизился на 0.6% по отношению к первым шести месяцам 2011 года. В июне 2012 года этот показатель был на 2.1% ниже, чем в июне предыдущего года.

«Мягкая посадка»

Напомним, что снижение инфляции считается в Китае одним из главных признаков «мягкой посадки» экономики.

Это выражение восходит к периоду борьбы с инфляцией в 1993-1996 годах. Начало инфляционному всплеску положило освобождение цен на сырье и тарифов осенью 1992 года. К тому же к концу 1992 года более чем в 400 уездах были отпущены цены на зерно. В 1993 г. индекс отпускных цен на средства производства вырос на 33.1%. Дальнейший отпуск цен на зерно и плохой урожай 1994 года до предела обострили ситуацию: в середине 1994 года рост цен на продовольствие (в годовом исчислении) составил 48.3% на зерно, 35.6% на мясо, птицу и яйца, 30.8% – на овощи. С этого момента и весь 1995 год правительство КНР осуществляло жесткий антиинфляционный курс, используя все имеющиеся ресурсы. При этом антиинфляционный пакет включал и микроуровень, активнейшим образом использовались административные рычаги.

Вспышку инфляции удалось погасить в 1996 году. Этот год считается в КНР и годом окончания «мягкой посадки» экономики (ее тогда называли «мягкой посадкой Чжу Жунцзи», исполнявшего обязанности вице-премьера КНР), ознаменовавшим успешное завершение очередного цикла реформ и переход к периоду относительно спокойного развития в 1997-2005 годах (низкая инфляция, стабильный валютный курс). В этот период в Китае были проведены решительные реформы госпредприятий и госбанков, значительно улучшившие показатели их эффективности и конкурентоспособности.

Стабилизация хозяйственного положения Китая в 1996 году одним из своих следствий имела продолжение либерализации и повышение открытости экономики. Уже в 1996 года в КНР, например, пошли на селективный допуск зарубежных финансовых институтов к операциям в местной валюте. Всякий раз, впрочем, оговаривался экспериментальный характер соответствующих решений и подчеркивалось отсутствие условий для осуществления такого рода акции во всекитайском или даже укрупненном региональном масштабе.

Способность Китая противостоять давлению финансового кризиса в Азии в 1997-1998 годах подтвердила правильность избранного Пекином стратегического курса: постепенный и ограниченный переход к финансовой открытости страны, сохранение жёсткого контроля над валютными операциями, связанными с движением капиталов, и особо осторожное отношение к портфельным инвестициям. Предотвращение оттока инвестиционных ресурсов, селективная защита национальных производителей, банкиров и страховщиков от международной конкуренции стали лейтмотивом китайской политики и в период подготовки к вступлению в ВТО (1999-2001 годы).

Возвращаясь в наши дни, следует заметить, что, по-видимому, именно снижение инфляции оказалось одним из сигналов к началу лета 2012 года нового цикла активного стимулирования экономики с помощью монетарной политики. Заметим, что проводившееся до этого «мягкое» стимулирование привело лишь к очень незначительному повышению показателя М2: в первом полугодии он составил 13.6%, (т.е. остался на уровне конца 2011 года), но уже в июне увеличение составило 0.4 процентных пункта по отношению к маю.

Что внушает беспокойство

Не секрет, что некоторая часть кредитного пакета 2009 года была использована в Китае в спекулятивных целях, вызвав, помимо прочего, стремительный рост цен на недвижимость в городах. Это привело к замедлению темпов роста продаж жилья – за 2011 год они выросли на 12.1% в стоимостном выражении и лишь 4.9% – в натуральном измерении.

Таблица 2.

Изменение цен на новое жилье в городах Китая в декабре 2011 г. (к декабрю 2010 г.)

| Город | Изменение цен, % | Город | Изменение цен, % |

| Пекин | 101.0 | Цзилинь | 101.9 |

| Шанхай | 101.8 | Чунцин | 99.4 |

| Тяньцзинь | 101.2 | Санья | 100.9 |

| Шэньчжэнь | 103.1 | Тайюань | 101.2 |

| Гуанчжоу | 103.1 | Шэньян | 102.4 |

| Ханчжоу | 101.0 | Харбин | 100.2 |

| Нанкин | 99.7 | Ланьчжоу | 101.7 |

| Нинбо | 98.8 | Сиань | 103.4 |

| Далянь | 102.2 | Урумчи | 105.5 |

Источник: рассчитано по данным ГСУ Китая (stats.gov.cn)

Достаточно тревожной в 2011 году была ситуация с продажами недвижимости в восточных регионах (около 60% всего рынка). В этих провинциях прирост продаж в текущих ценах составил за год всего 3.8% и показывал в течение года нисходящий тренд.

Ситуация значительно ухудшилась в первом квартале 2012 года: продажи жилья в КНР сократились в натуральном выражении на 15.5% – против роста на 14.3% в первом квартале 2011 года. Это было тревожно, но не критично: падения продаж, подобного тому, что наблюдалось в Китае в 2008 году (тогда они рухнули почти на 30%), не отмечалось.

Продолжилось в первом квартале 2012 года и снижение цен на рынке недвижимости. Правда, это не было «обвалом» - тем более что снижение цен отчасти входило в планы регулятора. При сопоставлении же нынешних цен с уровнем 2010 года выясняется, что цены снизились лишь в пяти городах (Нанкин, Ханчжоу, Нинбо, Вэньчжоу, Наньчун) – причем очень незначительно (за исключением очень благополучного Вэньчжоу).

К тому же во втором квартале нынешнего года положение несколько улучшилось: сокращение продаж недвижимости за полгода в целом против прошлого года составило куда меньшую величину – 10.7% (в натуральном выражении), чем в первом квартале.

Возможно, не следует драматизировать создавшуюся в секторе ситуацию. Регулятор ставил задачу охлаждения рынка и сдерживания роста цен, в какой-то мере эти задачи уже решены. Наметилось некоторое улучшение в динамике продаж. И уж вовсе не стоит оценивать ситуацию в Китае по стандартам экономики США (падение цен на недвижимость в США в феврале 2012 года составило в годовом исчислении несколько более 6%). В экономике США с сектором недвижимости связано производство примерно половины ВВП: в инвестиционной модели КНР его роль далеко не настолько важна. Ипотечная задолженность составляет сравнительно скромную величину (3), сбережения населения продолжают расти в высоком темпе (4), а сектор в целом просто приобретает более сбалансированный вид при наблюдаемой в настоящее время стабилизации цен.

Некоторое беспокойство вызывают долги провинциальных правительств, связанные главным образом со строительством инфраструктурных объектов.

Касаясь этой и некоторых других проблем, премьер КНР Вэнь Цзябао отмечал на мартовской сессии ВСНП (2012): «Мы неуклонно усиливали урегулирование рынка недвижимости и контроль над ним, гарантируя практическую реализацию политики контроля, ее реальную эффективность. Спекулятивные и инвестиционные потребности были заметно прижаты, в большинстве городов пошло помесячное снижение цен на жилье, регулирование и контроль демонстрируют свои результаты. Мы придавали огромное значение предотвращению и устранению потенциальных опасностей в денежно-финансовой сфере, своевременно осуществляя полную ревизию задолженности местных правительств. Этой ревизией установлена суммарная величина многолетней задолженности местных правительств, причины образования долгов, сроки их погашения и региональное размещение. Образовавшиеся долги сыграли позитивную роль в социально-экономическом развитии, из них сформировалась большая группа высококлассных активов, и тем не менее они таят в себе кое-какую опасность, особенно локальную, которая касается части районов со слабой способностью погашения задолженности» (5).

Существуют различные возможности реализации отмеченных выше высококлассных активов. Кроме того, центральное правительство располагает значительными резервами для противостояния кризисам. Опережающий по сравнению с ВВП рост государственных доходов в последние годы дает правительству дополнительные ресурсы для возможных противопожарных мер (6).

«Подушка безопасности»

Китайскую экономику нередко характеризуют как «завязанную» на экспорт. Между тем в хозяйстве страны продолжают происходить изменения, говорящие о постепенном переходе к «экономике внутреннего спроса», ускоренному развитию сферы услуг, усиленному вниманию к социальным проблемам.

Стоит заметить, что сохранение высоких темпов роста экономики в Китае наблюдалось и во время преодоления кризиса мировой торговли в 2009 году. Из этого некоторые исследователи сделали справедливый вывод о том, что значение внешних факторов для китайской экономики не так уж велико (7). Китай меньше, чем многие другие страны, зависит и от импорта топлива.

Задача расширения внутреннего рынка и спроса, помимо создания инфраструктуры (в чем КНР преуспела, хотя не обошлось без крупных сбоев, в частности в эксплуатации скоростных железных дорог), по-видимому, потребует очень энергичных мер.

Китайские провинции дифференцируются по стадии перехода к обновленной модели, в которой внутренний спрос играет более важную роль в воспроизводственном механизме, быстрыми темпами растет сфера услуг, в том числе финансовых. В этих, более благополучных, как правило, прибрежных провинциях Китая социальные разрывы не столь резки, как в глубинке, поэтому для страны в целом по-прежнему актуален обычный экономический рост.

По этой причине некоторые базисные характеристики китайской модели развития сохранятся (8) – меняться будут инвестиционные приоритеты, среди которых и новые технологии, и чистая энергетика, и мощная финансовая инфраструктура, и урбанизация. Но по-прежнему высокая норма сбережений и инвестиций будут обеспечивать широкий фронт капитального строительства и модернизации основных фондов, создавая попутно новые рабочие места – прямо и косвенно.

А это значит, что государственному сектору и ведущим банкам страны, как и прежде, будет отводиться ключевая роль в инвестиционной политике. Они в настоящее время находятся в неплохой форме для выполнения этой роли.

На конец 2011 года в Китае насчитывалось чуть более ста госпредприятий центрального подчинения (против 196 в 2003 году, без учета банков). Их суммарные активы составили 26 трлн. юаней (против 8.4 трлн. юаней в 2003 году).

Прибыль всех крупных госпредприятий (центрального и провинциального подчинения) увеличилась в 2011 году на 12.8% и составила 2 трлн. 257 млрд. юаней. Доля этих предприятий в общем объеме налоговых поступлений в бюджет страны составила 33.3%. На них пришлось также 14% экспорта и 28% импорта страны.

И при этом госсектор осуществляет порядка 48-50% всех инвестиций в стране, и эта доля повышается в периоды крупных спадов деловой активности в частном секторе. Именно крупные предприятия госсектора в основном и кредитуются крупными китайскими госбанками.

Прибыль же коммерческих банков Китая в 2011 году превысила 1 трлн. юаней, увеличившись на 36.3% (аналогичный показатель в 2010 году вырос на 34.5%). Уровень достаточности капитала в банковском секторе при этом повысился до 12.7% с 12.2%.

В относительно худшем положении – по сравнению с госсектором – оказался сейчас частный сектор в ряде приморских провинций. Он более тесно связан с экспортом и испытывает понятные трудности. Учитывая это, государство пришло на помощь бизнесу, расширяя непосредственное кредитование частника госбанками и открывая для частных банков новые сферы деятельности.

Многие аналитики допускают возможность наличия в банковском секторе крупных проблемных долгов, возникших в период кредитного бума 2009-2010 годов, но здесь стоит вспомнить и о значительных валютных резервах страны, и об очень низком размере внутреннего государственного долга (27% ВВП), достаточно скромной внешней задолженности и т.п.

В 2011 году политика охлаждения экономики, перегретой антикризисными мерами 2009 года, дала определенные результаты, не устранив, впрочем, существующих диспропорций. В 2012 году, как показывают цифры, экономическое положение Китая достаточно стабильно, и политическое руководство, по-видимому, постарается не допустить значительного снижения темпов экономического роста. Страна, похоже, совершает успешную «мягкую посадку».

_________________________________

(1) Это событие впервые в истории вызвало негативную реакцию мировых финансовых рынков, подтвердив выросший статус новой экономической державы.

(2) http://www.stats.gov.cn/tjgb/ndtjgb/qgndtjgb/t20120222_402786440.htm

(3) Весь объем потребительских кредитов в КНР (9 трлн. юаней) составляет около четверти от сбережений населения (36 трлн. юаней).

(4) В феврале 2012 года они увеличились на 12.6%

(5) http://russian.china.org.cn/exclusive/txt/2012-03/14/content_24896428_3…

(6) Финансовые доходы государства в 2011 году, например, выросли на 24.8% и превысили 10.3 трлн. юаней (22% ВВП).

(7) Zhang Wenlang, Dong He. How Dependent is the Chinese Economy of Exports and in What Sense Has Its Growth Been Export Led?// Journal of Asian Economics. 2010. Issue 21.

(8) В марте 2009 года China Daily опубликовала две статьи Чжоу Сяочуаня (директора НБК): «О норме сбережений» и «Реформировать международную финансовую систему». Статьи содержат острую критику мировой финансовой архитектуры, а высокая норма сбережений и накопления в Восточной Азии противопоставляется «долговой» экономике США. О необходимости соблюдения баланса между потреблением и сбережением в мировой экономике упоминал в начале 2009 года и Вэнь Цзябао – на Всемирном экономическом форуме в Давосе.