В последние два десятилетия в сфере инвестиций фондового рынка США происходят фундаментальные изменения, которые радикально меняют американскую легенду как страны равных возможностей.

Раньше частные лица и крупные компании в основном инвестировали в активно управляемые паевые инвестиционные фонды, в которых управляющие фондами выбирают акции для достижения доходности выше рынка. Но после финансового кризиса 2008 года инвесторы в массовом порядке перебежали в индексные фонды, которые воспроизводят устоявшиеся фондовые индексы, такие как S&P 500.

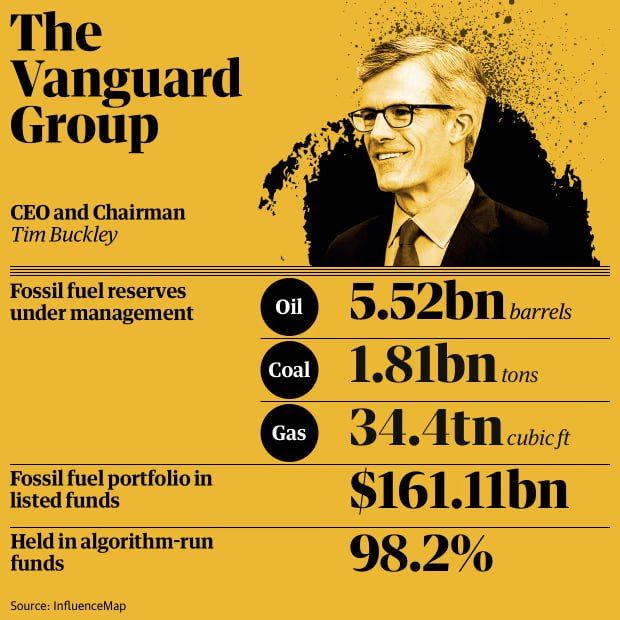

Понятие индексной инвестиционной стратегии было введено основателем инвестфонда Vanguard Джоном Боглом и в изначальном понимании предполагает покупку всех доступных для инвестирования активов в долях пропорциональных их рыночной капитализации. Сам Богл упрощенно сравнивал индексную стратегию со «ставкой одновременно на всех лошадей в забеге». Фундаментальный анализ каждого актива при этом не производится, поскольку предполагается что рынок эффективен и цены всех активов являются справедливыми.

Масштабы изменений фондового рынка поразительны: в течение десяти лет после финансового кризиса 2008 года из фондов с активным управлением был зафиксирован отток средств в размере примерно $1200 млрд, в то время как приток в индексные фонды превысил $1400 млрд.

В первом квартале 2017 года индексные фонды принесли более 200 миллиардов долларов США – тогда это был самый высокий квартальный показатель за всю историю наблюдений.

Столь крупнейший инвестиционный переворот во многом был обусловлен значительно более низкими затратами на индексные фонды.

Активно управляемые фонды анализируют рынок, и их управляющие получают хорошее вознаграждение за свой труд. Но подавляющее большинство из них не способны стабильно превосходить индекс, то есть получить прибыль выше средней по рынку.

Так зачем платить 1-2% годовых за управление активными фондами, если индексные фонды стоят в десять раз меньше и обеспечивают ту же доходность?

Некоторые аналитики назвали это нововведение «демократизацией инвестиций», поскольку оно значительно снизило расходы инвесторов.

Однако другие последствия этого сейсмического сдвига далеки от демократизации. Одно из важнейших различий между индустрией активных фондов и индексных фондов заключается в том, что первая фрагментирована и состоит из сотен различных управляющих активами, как мелких, так и крупных.

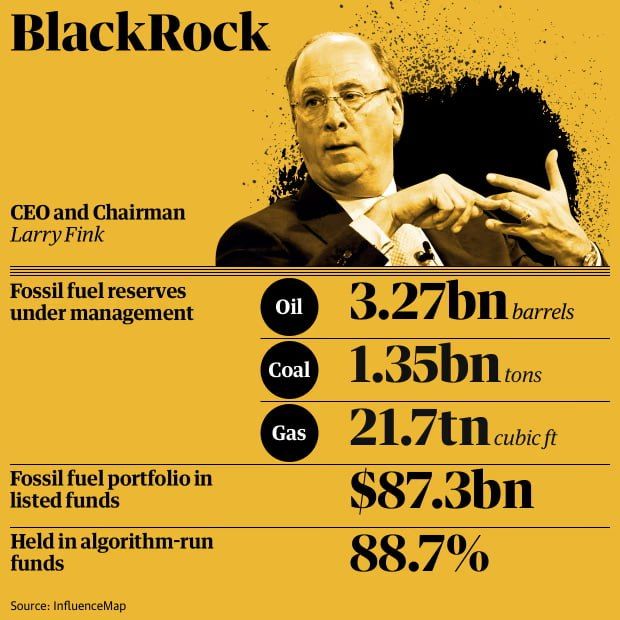

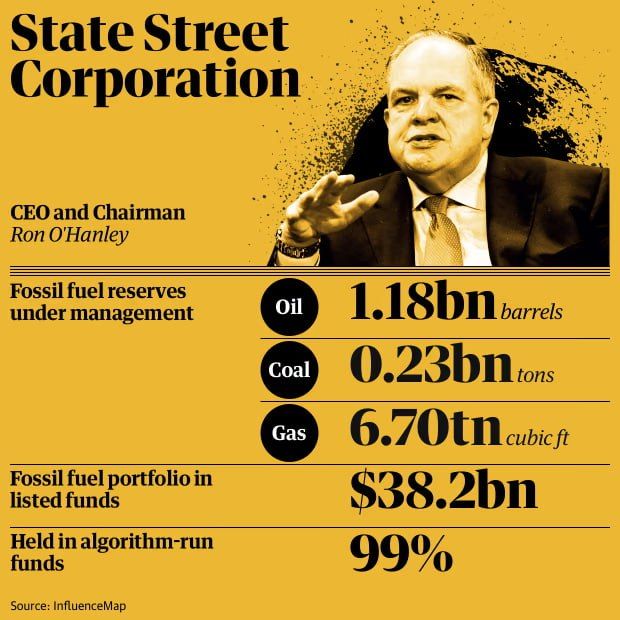

А быстрорастущий сектор индексных фондов отличается высокой степенью концентрации. В нем доминируют всего три гиганта американской индустрии управления активами: BlackRock, Vanguard и State Street – так называемая «Большая тройка».

«Участники рынка метко характеризуют “Большую тройку” как “платформы управления цифровыми активами”, которые приводят к “консолидации рыночной доли по принципу победитель забирает всё”. Конкуренты, такие как [инвестфонд] Fidelity, которые хотят выйти на этот рынок, уже используют отчаянные меры, такие как убыточные фонды с нулевой комиссией, для завоевания рыночной доли. Для того чтобы сломить доминирование “Большой тройки”, потребуется настойчивость и очень большие финансовые ресурсы. Поэтому мы называем BlackRock, Vanguard и State Street новыми постоянными универсальными владельцами, поскольку они бессрочно инвестируют в тысячи компаний, входящих в международные фондовые индексы», – отмечают аналитики Амстердамского университета Ян Фихтнер и Элке Хемскерк.

Однако в текущей американской реальности сломить доминирование трех финансовых толстяков вряд ли удастся, так сменяющие друг друга владельцы Белого дома это доминирование не только поддерживают, но и всячески расширяют.

В президентство Байдена Комиссия по ценным бумагам и биржам (Securities and Exchange Commission – SEC) сознательно ужесточала правила инвестирования, что приводило к непропорционально большим затратам на соблюдение нормативных требований для небольших, менее обеспеченных ресурсами фирм по сравнению с более крупными инвесторами.

В конце января 2026 года Комиссия по ценным бумагам и биржам США (SEC) предложила изменить определения «малых субъектов» (Small entities) рынка.

Порог активов для инвестиционных компаний малого бизнеса поднимается с $50 млн до $10 млрд, а для их инвестиционных консультантов – с $25 млн до $1 млрд.

Инвестиционная компания будет считаться «малой организацией», если имеет чистые активы в размере 10 миллиардов долларов или меньше.

SEC мотивирует это изменение ростом рынка: чистые активы отрасли увеличились с примерно $296,7 млрд в 857 фондах в 1982 году до примерно $41,6 трлн в 13 630 фондах к 2024 году, в то время как доля фондов, квалифицируемых как малые, снизилась с примерно 62% до 0,6%, что указывает на то, что порог 1982 года якобы больше не является значимым показателем для более мелких компаний.

«Формально это подаётся как поддержка бизнеса, фактически же средний сегмент просто ликвидируется как устойчивая категория. Консультант с активами в $200–500 млн, ещё недавно считавшийся жизнеспособным игроком, выходит за пределы упрощённых регуляторных режимов, но при этом не располагает масштабом, позволяющим распределить полную нагрузку постоянных издержек. Он не может функционировать как BlackRock (≈$9–10 трлн), Vanguard (≈$8 трлн) или State Street Global Advisors (≈$4 трлн), для которых те же требования являются статистической погрешностью. Его экономическая модель становится нежизнеспособной. Результат – не банкротство, а тихое поглощение, продажа клиентской базы или уход под крыло платформы. Конкуренция заменяется контролем», – указывает британский экономист Эндрю Мерсер.

Предложенная американским регулятором реформа лишила инвестиционных преимуществ реально малые предприятия, предоставив льготы для инвесторов с активами в $10 млрд, которые теперь будут считать Small entities.

16 декабря 2025 года отдел проверок Комиссии по ценным бумагам и биржам (SEC) выпустил поправки и разъяснения к Закону об инвестиционных консультантах 1940 года, которые требуют от консультантов малых компаний огромного объема дополнительной работы, что означает прямой рост постоянных издержек.

«Для крупной структуры – такой как BlackRock, JPMorgan Asset Management или Fidelity – это строка бюджета, обслуживаемая внутренними юридическими департаментами из сотен специалистов. Для управляющего с $100 млн, зарабатывающего около 1% комиссии (~$1 млн в год), это означает вынужденные расходы в $200–300 тыс. на юристов, аудит и комплаенс, то есть изъятие 20–30% операционной прибыли. Регулятор создаёт продукт – легальную неопределённость, – а юридическая индустрия (включая Sullivan & Cromwell, Skadden, Latham & Watkins) этот продукт продаёт», – пишет Эндрю Мерсер.

Курс на маргинализацию мелких инвесторов является двухпартийным. Интересы «Трех толстяков» продвигают и республиканцы, и демократы.

Так, 11 января 2026 года Палата представителей США приняла двухпартийный законопроект о привлечении капитала, HR 3383, или Закон о стимулировании новых предприятий и укреплении экономики посредством привлечения капитала (INVEST Act) 2025 года, 302 голосами против 123.

Формально упрощая доступ на рынок инвестиций, на деле он «легализует более сложные и капиталоёмкие структуры – continuation funds, вторичные сделки, многоуровневые инвестфонды». Эти конструкции являются стандартным инструментарием таких игроков, как «Большая тройка», но для среднего инвестиционного консультанта означают «резкий рост требований к капиталу, штату и юридической экспертизе. Мелкий управляющий получает не свободу, а более высокий технологический и организационный порог входа. Доступ расширяется лишь для тех, кто уже встроен в крупные финансовые сети».

Практика правоприменения подтверждает этот вывод. Недавно SEC предъявила обвинения шести инвестиционным консультантам за искажения в поданных заявках. Формально они вообще не должны были представлять детальную отчетность, так как их активы не превышали $150 млн.

На самом деле это не борьба с мошенничеством, а юридически безупречное выдавливание мелких игроков на рыночную периферию: у них нет ресурсов на многолетний юридический спор, нет возможностей для затягивания процесса и переговоров. Такие акции – экономически дешёвые и высокоэффективные, очищают периферию рынка, не затрагивая крупных игроков.

Концентрация влияния в руках «Большой тройки» – BlackRock, Vanguard и State Street, контролирующих порядка 20-25% голосов в компаниях индекса S&P 500, упрощает контроль над инвестиционной стратегией страны, то есть фактически над ее внутри- и внешнеполитическим курсом.

«Большая тройка» обладает огромным потенциалом влияния на корпоративную Америку. По экспертным оценкам, «Большая тройка» голосует за руководство той или ной компании примерно в 90% всех голосований на ежегодных общих собраниях, в то время как в большинстве случаев голосует против предложений, выдвинутых акционерами (например, призывов к назначению независимых председателей совета директоров).

В последние десятилетие во многих отраслях американской экономики, от авиации до банковского дела, доминировала лишь горстка компаний, входящих в индекс S&P 500, в который инвестирует большинство американцев.

«Большая тройка», – если рассматривать их вместе, – практически всегда является крупнейшим акционером у этих монополистов.

«”Большая тройка” накопила невероятную власть над акционерами и продолжает это делать. Индексные фонды – это бизнес, основанный на масштабе, а это значит, что на данном этапе конкурентам будет очень сложно завоевать долю рынка… В условиях такой концентрации собственности и, следовательно, потенциальной власти, можно ожидать, что в ближайшие годы возрастет спрос на усиление регулирующего контроля над новым де-факто постоянным советом директоров американских корпораций», – отмечают Фихнер и Хемстерк.

На самом деле, три финансовых толстяка уже много лет держат контроль не только над корпоративной, но и политической Америкой.

И кто бы ни побеждал на выборах в конгресс, да и в президентской гонке, власти США неизменно нацелены на усиление горстки финансовых монополистов, чуждых интересам простых американцев.