Президент Эрдоган поддержал предложенную Владимиром Путиным идею создания на турецкой территории крупного газотранспортного хаба, призванного заменить собой приостановленные поставки по «Северному потоку», заблокированный транзит через Белоруссию («Ямал – Европа») и продолжающийся транзит через Украину. Однако в этом случае российские поставки впадут в зависимость от превратностей российско-турецких отношений. Турецкая прозападная оппозиция не сидит без дела, и в случае её хотя бы частичного успеха на предстоящих летом 2023 года всеобщих выборах между Ак-Сараем и Кремлём могут задуть совершенно иные ветры…

Даже если строительство дополнительных веток «Турецкого потока» и будет согласовано, совершенно очевидно, что проект столкнётся с немалыми сложностями. Уже сегодня Турция является единственным транзитёром поставляемого на юг Европы голубого топлива с западных берегов Каспия по Южному газовому коридору, и трудно предположить, что её заинтересованность в поставках российского газа будет преобладать над целями долгосрочной энергетической экспансии в Азербайджане и Центральной Азии...

Предполагаемый «черноморско-турецкий» маршрут транзита продукции «Газпрома» в страны Центральной Европы и на север Италии почти вдвое протяжённее действующей «украинской» трубы, почти в 2,5 раза протяжённее «Северного потока» и почти втрое протяжённее остановленного газопровода «Ямал – Европа». Соответственно, высокие транзитные расходы будут включаться в регулируемую турками (в этом кто-то сомневается?) конечную цену, что усугубит зависимость российского газового экспорта от своенравного южного соседа.

В канун российско-турецких переговоров в Астане в европейских СМИ появилась информация о сокращении импорта российского газа. Чешская Seznam zprávy пишет: «Импорт упал и не превышает 10% процентов в общем объеме импорта газа. Этот спад Европа старается компенсировать за счёт СПГ. Если обратиться к данным н на конец сентября, заметен более чем 50-процентный спад поставок российского газа по сравнению с прошлым годом. Этот спад стараются компенсировать за счёт СПГ: поставки СПГ увеличены до максимума» из Алжира, Египта, Катара, Нигерии, Экваториальной Гвинеи, Тринидада и Тобаго, притом что «его стоимость значительно превышает значения прошлого года».

Тем временем на вторую половину октября заявки на транзит российского газа по ГТС Украины остаются стабильными, в то время как про «Турецкий поток» этого сказать нельзя. 14 октября «Газпром» сообщил, что он «осуществляет подачу российского газа для транзита через ГТС Украины в объеме, подтвержденном украинской стороной через ГИС Суджа – 42,4 млн куб. м на 14 октября… С мая 2022 г. объем транзита российского газа через ГТС Украины колеблются в диапазоне 40-43 млн куб. м/сутки, 13 октября, он составил 42,4 млн куб. м.». Загрузка же второй нитки магистрального газопровода «Турецкий поток», ориентированной на рынок Юго-Восточной Европы, «вновь снижается; данные на границе Турции и Болгарии указывают, что физический поток газа 14 октября по этой нитке показывает снижение на 18,5% - до 27,69 млн. кубометров».

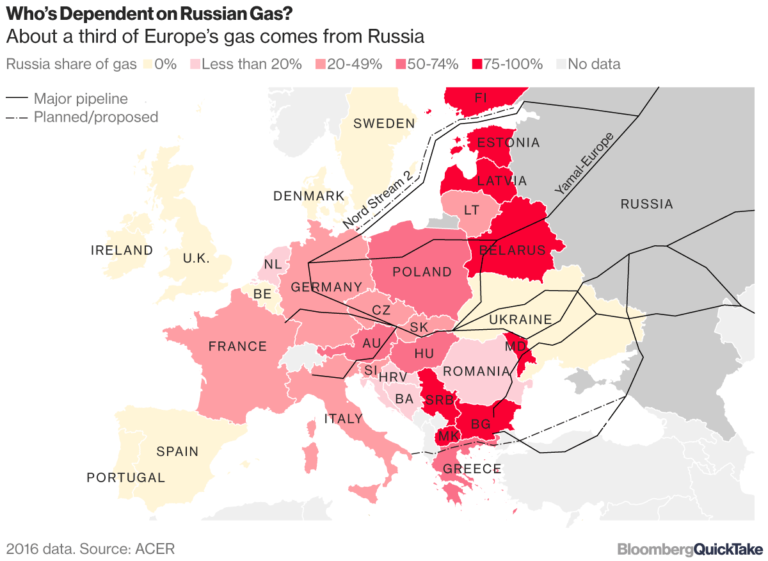

Газопровод «Ямал – Европа» (Россия – Белоруссия – Польша – Германия с ответвлениями из Белоруссии на Литву и в Калининградскую область) перестал действовать после включения в конце апреля «Газпрома» в польский санкционный список. Подрыв трёх из четырёх ниток «Северного потока» способствует сохранению зависимости как от турецкого, так и от украинского транзита. Заметим, что во многих националистических эмигрантских СМИ в ещё 1970-1980-х годах отмечалось, что в случае распада СССР именно «незалежная» станет «распорядителем» ведущих из России ключевых газо-экспортных артерий, диктуя и Москве, и Европе собственные (в действительности американо-британские) условия.

Десятилетиями газ месторождений Западной Сибири занимал основную, а в ряде европейских стран решающую долю в потреблении этого вида топлива. Подобная ситуация складывалась с 1970-х годов, прямо влияя на отношения СССР с большинством членов Евросоюза, прежде всего с Германией. Однако после 1991 года возникла стратегическая проблема, а именно необходимость переналадки транзита на Запад через бывшие «братские» советские республики, прежде всего через Украину. Крайне характерно, что транзит через Украину не прекратился и после начала СВО. Сохраняющийся высокий уровень зависимости большинства европейских стран от российского сырья не позволяет, несмотря на отчаянные метания Урсулы фон дер Ляйен, быстро найти замену российским энергоресурсам. Способствуя сохранению зависимости России от украинского транзита, европейские структуры годами тянули с сертификацией «Северного потока – 2», ставили иные искусственные препоны. Здесь не следует сбрасывать со счетов и сугубо шкурный интерес. Система конечного распределения / реализации российского газа находится в ведении коммерческих компаний, заинтересованных в максимизации прибылей. Как результат – рекордно высокие цены на газ практически по всей Европе. Вину за них западные СМИ возлагают на «происки Путина», но непрерывно растущее число протестующих на улицах европейских городов говорит о том, что обыватель начинает кое о чём догадываться.

Премьер-министр Польши М. Моравекций борется с российским газом. Фото REUTERS

В текущих экстраординарных условиях вовлечённость дочерних структур «Газпрома» в коммерческие схемы распределения газа повышает риски их экспроприации под видом национализации (в контексте общего давления коллективного Запада на Москву в «украинском вопросе»). Прежде всего, это относится к Германии, где ещё в конце марта заговорили о возможном присвоении компаний Gazprom Germania и Rosneft Deutschland. Первая из них – оператор ряда крупных газохранилищ в Германии, в том числе в кооперации с местной корпорацией Wingas, в то время как «дочка» «Роснефти» – один из крупнейших игроков на рынке нефтепереработки ФРГ, владеющая частью акций ряда германских НПЗ. Никуда не делась и абсурдная идея потолка цен на российский газ, реализация которой, как заявил председатель правления «Газпрома» Алексей Миллер, приведёт к немедленному прекращению поставок.

В силу названных факторов особую важность приобретает и проработка альтернативных вариантов российских экспортных поставок природного газа и его конечного сбыта и распределения, основанных на межгосударственных соглашениях, предполагающих пропорциональное (долевое) участие государства-экспортера/импортёра в соответствующих технологических процессах. Необходимо если не устранить, то свести к минимуму такое положение дел, при котором уже на границах со странами-импортерами контроль за российским газом (трубопроводным или сжиженным) фактически и / или юридически переходит либо к профильным госструктурам стран-контрагентов, либо к их компаниям. К слову, и до нынешних событий вокруг Украины порождаемые этой ненормальной ситуацией споры были едва ли не основным «камнем преткновения», тормозившим реализацию проекта «Северный поток – 2».

Межгосударственные соглашения в наибольшей мере гарантировали бы «прозрачность» и достоверность расходов и доходов по всей цепочке газовых поставок – от закачки в трубу до условной «конфорки» конечного потребителя. Этот принцип стратегически важен и для других направлений экспорта российского газа, включая китайское, как и сбалансированное сочетание поставок трубопроводного газа и СПГ. На таком принципе десятилетиями базировалось энергетическое сотрудничество стран Южной Европы и Северной Африки, до тех пор пока с подачи Парижа не была разрушена Ливийская Джамахирия, а правительство Испании не узрело в алжирском газе «русский след». В Восточной Азии Таиланд и Сингапур получают газ из Малайзии также по смешанной «трубопроводно-сжиженной» схеме. Аналогичным образом будет развиваться перспективный (после 2024 г.) газовый импорт в Европу из Нигерии. Наконец, амбиции той же Турции на роль трубопроводного хаба вполне сочетаются с повышенным интересом к американскому и катарскому СПГ.

За девять месяцев 2022 года Европейский союз нарастил импорт российского СПГ на 50%, до 15 млрд кубометров, сообщил 14 октября представитель Еврокомиссии Тим Макфи. Если в прошлом году в виде СПГ отовсюду было импортировано почти 53 млрд кубометров газа, то за три квартала года текущего – почти 88 млрд кубометров, из которых 17% (те самые 15 млрд кубометров против 10 млрд. в прошлом году) приходятся на Россию. Помимо компании НОВАТЭК с её основным проектом «Ямал СПГ», ориентировочно к 2026 году должен заработать экспортный терминал в Усть-Луге Ленинградской области с перспективой поставок в Индию, Латинскую Америку, Египет и др. (Балтийский СПГ). Возможно, санкции негативно скажутся на сроках реализации этого проекта «Газпрома» и «Русгаздобычи», связанного с освоением месторождений Западной Сибири и Ямала, но едва ли закроют его полностью. В разное время имели хождение и другие идеи разной степени привлекательности, такие как «Печора СПГ», реализация которых столкнулась с проблемами.

Как представляется, рост поставок СПГ демонстрирует долгосрочную устойчивость этого канала экспорта и свидетельствует о необходимости развивать соответствующую инфраструктуру и логистику при более сдержанном подходе к строительству новых трубопроводов, подвергающихся диверсионно-террористическим и иным рискам. В любом случае варианты развития газоэкспортной политики России отнюдь не исчерпаны.

Заглавное фото: REUTERS/Kacper Pempel